10月15日开始,股指期货对沪深300现货指数的升水幅度开始持续走高,市场上消失了5个月之久的期现套利机会再次出现。然而,通过盘面去观察,这次期现套利机会的出现并没有吸引大量套利资金的关注,整个市场对此的表现都很漠然。这就为套利者留下了很大的操作空间与较为丰厚的回报受益。本文将以150万元的资金规模,讨论期现套利的可行性,并演练一次期现套利的实盘操作。

目前,进行股指期货的实际操作时需要解决的问题主要有两个。一是资金管理,也就是期货部位应对波动的结算准备金管理;二是现货部位的组合构建。

第一个资金管理的问题,只要留出足够的结算准备金能盯住期货不爆仓就可以解决。期现价差10月15日突然间扩大,套利机会出现,假设套利资金在当天下午14:45分当期货升水50点的位置开仓套利。之后由于价差始终不收敛,没有平仓获利的离场机会,期货部位需要一直保持持仓。而这期间期指的价格波动从15日开仓时的3370点附近,到11月5日出现的3630点高点,最高需要承受260点的价格波动。10月15日卖出一手期指合约需要占用保证金18.2万(18%的保证金比例),11月5日行情至最高点时的浮动亏损为7.8万元。因此,行情激烈上涨虽然创造了套利空间,但同时也为资金管理提出了更高的挑战,必须有后续结算准备金的支持保证才能操作。

第二个问题,现货部位的构建。由于沪深300现货只是指数不能直接交易,因此需要通过各种方式去模拟。当下可以立刻上手投入操作的只有ETF基金。在期指上市之初我们就对各种ETF的组合进行过研究和测算,结论是60%比重的深100(159901,基金吧)ETF与40%比重的上证50ETF可以模拟出最佳的跟踪效果和最小的跟踪误差。在当前动辄接近100点的套利空间的行情中,这种跟踪误差几乎可以忽略,不会对套利的受益产生影响。

推荐阅读:002559股票,亚威股份

解决了以上两个问题后,下面以150万的资金规模,讨论具体套利的操作和受益。

以11月8日至11月9日的行情做实盘演练

第一个要讨论的问题,在套利策略中认为多少点是可以接受的套利空间。10月26日盘中出现过130点的升水,这是迄今为止的最大值。套利受益在100点以上,单次收益率在3%左右,折合年化收益率是相当高的。但是这种机会还是否会出现,后市不得而知。因此最先需要确定的是,多少点的套利空间是我们接受并进场的下限。这一时点,我们会在研究中,会根据实时行情、盘面变化、以及历史数据统计来确定。以11月8日早盘为例,我们选择了9点35分,价差在62点的时候双边开仓。当时计算出理论的期货理论溢价应为2.62点,交易成本为18个指数点。因此62点减去20.62点,等于41.38点,这就是我们此次套利的最大预期受益。

第二个要讨论的问题是操作细节。期货部位相对简单,11月8日9点35分11月合约报价3584.6点,做空一手合约,保证金按18%计算,所需保证金为193568.4元,合约价值1075380元。与此同时,需要配置1075380元的现货头寸。按照上文所说,使用60%的深100ETF与40%上证50ETF,则需购买645228元的深100ETF与430152元的上证50ETF。9点35分时,每手(100份)深100ETF报价446.5元;每手(100份)上证50ETF报价230.2元。为了得到上文所需的现货头寸,需要购买1445.08手深100ETF与1868.6手上证50ETF。取整后,得到645192.5元的深100ETF头寸,与430013.6元的上证50ETF头寸,合计1075206.1元的现货部位。与目标配置的1075380元相差172.9.4元,误差为0.016%,基本可以忽略。

套利头寸建立完毕后的评估

占用资金为期货部位193568.4元,现货部位1075206.1元,共计1268774.5元。如果以150万元的资金规模,则还有231225.5元用于结算准备金账户,能够承受截止到11月19日交割日前期指上涨21.5%的风险。应该说已经足够安全。套利账户头寸如下表所示:

套利账户头寸

套利账户头寸

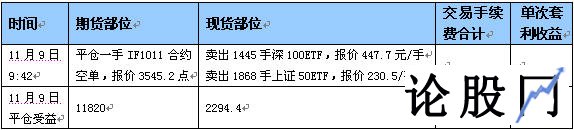

11月9日早盘9点42分。期现价差收敛至19.3点。套利受益已经达到20点左右,此时可选择双边平仓获利离场,寻找下一个套利机会。同时也可以继续保持仓位等待价差的进一步收敛。如果选择结束套利,那么相关的操作与受益如下表所示:

相关操作与受益

相关操作与受益

如上表所示,占用126.8万左右的资金,两天内获得的套利收益为12824.4元,单次收益率1.01%。如果持有至交割日将会获得更高的套利收益,但提前平仓的好处就是可以继续捕捉下一个套利机会。具体的平仓时机与操作抉择需要根据盘面以及行情的变化具体分析。

股指期货的期现套利作为一种相对稳定、安全的投资策略非常适合风险偏好程度低的资金。期指刚刚上市的时候,出现了将近一个月左右的套利机会。当时很多先知先觉的机构与资金已经开始尝试套利交易。但是从5月中旬开始,套利资金经历了连续5个月的等待,其中毫无机会。这期间有的资金转战商品套利,有的直接去做了投机。直到10月中旬市场已经走出单边行情后才再次出现套利机会,而这个时候与单边做多就能赚钱的行情相比,套利逐渐失去了吸引力。然而,这种现象要区别看待。对于期望在短期内获得丰厚利润的资金来说,套利的吸引力不大。但对于追求低风险,期望获得稳定增值的资金来说,期指套利还是很不错的选择。

另一方面,市场的表现也证明,我们的资本市场还并没有成熟到已经失去套利机会,或者可以瞬时间将套利空间修正的阶段。相信在今后很长的一段时期内,由于股票现货市场与股指期货市场的市场规模、交易制度、参与者等不相当的条件下,随着行情的起伏,还会有大量的套利机会出现。因此建议,风险偏好程度低的市场投资者可以把股指期货的套利交易作为资金稳定增值的一种渠道去配置。

以上就是论股网小编为大家分享的002559股票丨实盘解析150万元做股指期现套利,很多股民在了解这个问题,希望对大家有所帮助,了解更多问题欢迎关注论股网!

相关文章推荐:

- 002559股票,亚威股份·2025-03-22